将ETF纳入“固收+”投资组合器具箱的权衡

◇ 作家:浦银安盛基金固定收益专户部 龚剑成

◇ 本文原载《债券》2025年2月刊

摘 要

跟着我国ETF商场发展驶入快车说念,ETF基金渐渐成为投资者资产建树的紧迫器具之一。将ETF纳入“固收+”产物投资组合不错在组合惩处的多个方面认知积极作用。基于灵验的多资产建树模子,本文提议通过建树作风指数ETF进行“固收+”投资的政策建议,并对利率周期轮动影响权利商场作风轮动的流程与机制进行分析与回首。

要道词

“固收+”投资 ETF 资产建树 投资组合

频年来,跟着我邦交往型绽开式指数基金(ETF)商场的快速发展,上市ETF的数目和限制不断增长,笼罩的资产类别日趋完善。在此布景下,越来越多的“固收+”产物将ETF纳入投资组合器具箱。ETF的引入不仅不错使“固收+”产物稳重投资的特征得到进一步强化,也大幅擢升了“固收+”政策的各类性和丰富度。

“固收+”产物建树ETF需求擢升

自2004年第一只ETF确立以来,中国ETF商场资格了20年的快速发展。扫尾2024年末,境内交往所挂牌上市的ETF数目逾1000只,基金总限制约3.6万亿元。当今我国ETF商场已较全面地笼罩股票、债券、商品、货币等多个资产类别。其中,股票型ETF产物限制占ETF全商场限制的近大约,涵盖了各类宽基、主题、行业和作风因子。

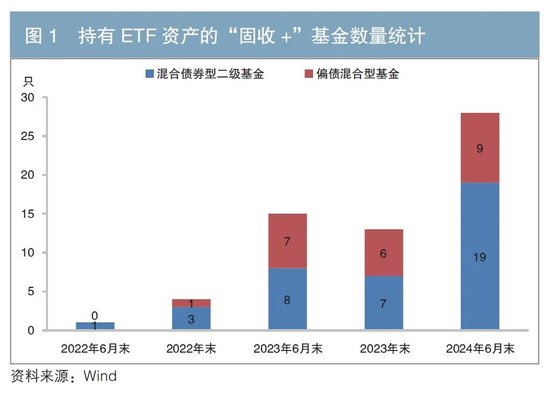

在此布景下,“固收+”产物在经典的股债组合基础上,进一步引入ETF丰富其投资组合器具箱,捏有ETF资产的市值捏续攀升。据笔者统计,扫尾2024年6月末,公募商场中已有28只“固收+”基金(包括偏债搀杂型基金和搀杂债券型二级基金)建树了ETF资产,捏有ETF的总市值达到3.55亿元。而2022年末仅有4只“固收+”基金捏有ETF资产,捏仓总市值不及2000万元(见图1、图2)。“固收+”基金越发安稳并加大对ETF资产的建树力度,一方面标明ETF基金捏仓透明、作风清亮、交往方便、费率便宜等产物上风渐渐被越来越多的“固收+”基金司理存眷和招供;另一方面,这也收货于监管部门对于“固收+”基金建树ETF资产的投资鸿沟和比例限定的进一步明确和减轻。总体来看,“固收+”基金加大ETF资产建树力度是完善ETF商场生态的紧迫举措之一,有益于为商场引入更多中始终资金和耐烦成本。

ETF纳入“固收+”投资组合器具箱的作用

一般而言,“固收+”基金司理财将组合70%~80%的仓位投资于债券等固定收益类资产,将20%~30%的仓位投资于股票、可转债等权利类资产,力务终了增厚收益和禁止波动的双重方向。而ETF资产的引入不错匡助“固收+”产物解锁股债组合以外的“新吩咐”,在组合惩处的多个方面认知积极作用。

一是擢升“固收+”组合的风险收益比。ETF的引入有助于组合终了愈加稳重的净值增长方向:一方面,代表不同资产类别的ETF组成试验多资产建树政策的有劲器具,投资组合不错筛选并建树受益于宏不雅环境,且彼此联系性较低的ETF标的,擢升组合风险收益比;另一方面,一篮子股票组成的权利类ETF自然比个股更能散播风险,不错灵验幸免个股特别波动带来的组合波动。

二是提高“固收+”产物的政策丰富度。跟着ETF产物线的不断丰富,“固收+”产物的可投资品种也在不断拓展,拓展了投资政策的深度与广度。当今,“固收+”的“+”不错来自股债的宏不雅择时对冲政策、A股的作风和行业轮动政策、A/H股的价值发现和联动政策、人人建树政策,以及愈加聚焦黄金、有色金属或其他特定资产的建树政策等。

三是改善“固收+”产物自身的流动性。固收资产尤其部分信用债券的换手率偏低、流动性较差,在出现商场快速变化时,进行组合资产再建树的效果较低。而跟着ETF基金的商场活跃度与流动性缓缓擢升,“固收+”组合不错通过捏有部分ETF资产保捏其自身流动性,以应付诸如基金的申购、赎回需求或其他短期交往限定,快速终了组合资产再建树。

此外,将ETF纳入“固收+”产物投资组合还不错在踏实金融商场、促进经济结构转型等方面产生更为久了的影响。一方面,“固收+”产物不错在债券商场呈现结构性“资产荒”、举座存在较大利率风险的情况下,通过建树ETF跨商场寻找价值凹地,改善商场资金供需失衡时势的同期认知成本逆周期布局的作用。另一方面,“固收+”产物还不错通过建树科技改进行业ETF为联系产业引入增量资金,终了优化资源建树,促进经济结构转型和高质地发展。

利用ETF进行“固收+”投资的实证权衡

“固收+”产物将ETF纳入投资组合不错起到擢升组合风险收益比、提高投资政策丰富度等积极作用。考虑到当今作风轮动政策是商场上常用的投资政策之一,且Smart Beta ETF1四肢作风因子投资的紧迫器具已干与商场高速发展阶段,产物布局越发完善。咱们在此将作风指数ETF引入“固收+”投资组合,权衡其对于改善组合投资事迹所能认知的作用。作风指数是指笔据股票的作风特征进行分类,并聘用对应的股票组成的指数,常见的作风类型包括价值型、成长型、红利型等。具肉景况如下。

(一)阐发多资产建树模子

经过学术界与实务界的不断探索,不断更新的资产建树模子接踵出现。当今,相比具有代表性和影响力的动态资产建树模子包括好意思林时钟模子、FED股债比价模子、货币信用周期模子。

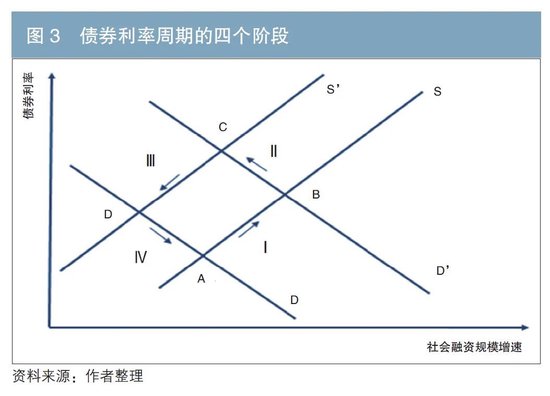

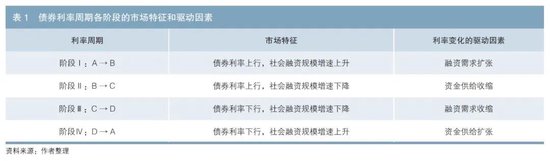

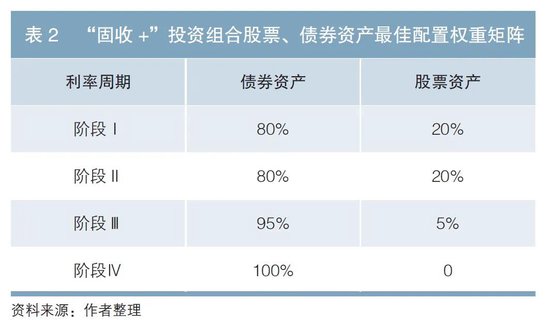

段福印、龚剑成等(2021)基于中国社会融资步履的供需情况构建退回券利率周期四阶段模子。该模子觉得,金融体系资金供给变化与实体经济融资需求变化是商场利率变化最基本、最径直的脱手成分,并据此将债券利率周期辩认为四个阶段(见图3、表1)。权衡发现,利率周期四阶段模子对于“固收+”投资具有较好的指引性,资产价钱在债券利率周期的各个阶段呈现一定的律例性。笔据历史数据,以终了组合夏普比率最大化为方向,本文计算得出利率周期各阶段“固收+”投资组合伙票、债券资产最好建树权重矩阵(见表2)。在此链接沿用利率周期四阶段模子四肢多资产建树基础模子,权衡分析利用ETF进行“固收+”投资对组合惩处产生的影响和作用。

(二)聘用纳入投资组合的作风指数ETF

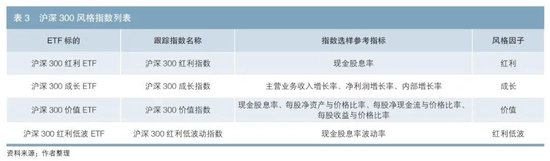

笔据统计,扫尾2024年末,全商场作风指数ETF近70只,总限制逾1000亿元,其追踪的指数是在沪深300、中证500、创业板等宽基指数的基础上,通过计算指数样本证券作风因子的作风评分,并中式得分最高的样本证券组成的指数。考虑沪深300指数对A股商场有着讲究表征性,且沪深300作风指数系列对不同作风因子的笼罩较为全面,本文聘用沪深300作风指数四肢权衡对象。具体来看,沪深300作风指数笼罩的作风因子包括红利、成长、价值和红利低波。各个作风指数的选样意见有所不同,其中成长因子将主买卖务收入增长率、净利润增长率等四肢样本筛选意见,而红利/红利低波则存眷现款股息率意见(见表3)。

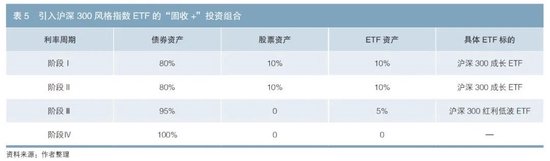

笔据利率周期四阶段模子的辩认依据及四个阶段的发展方法,本文将2012以来的各个阶段对应的时刻区间进行辩认,并对各区间内沪深300作风指数ETF的收益弘扬情况进行回溯。回溯斥逐炫耀,在利率周期的阶段Ⅰ、Ⅱ和Ⅳ,成长作风ETF终炫耀最高收益,而红利低波作风ETF在阶段Ⅲ弘扬最好。咱们不错在利率周期各个阶段,聘用将收益弘扬最好的ETF标的纳入“固收+”投资组合。因此,在阶段Ⅰ、Ⅱ和Ⅳ,组合加多建树沪深300成长ETF;在阶段Ⅲ,组合加多建树沪深300红利低波ETF(见表4)。

(三)构建基于作风轮动政策的“固收+”投资组合

在阐发了利率周期各阶段拟投资ETF具体标的的基础上,咱们进一步考虑ETF资产的建树权重,进而构建基于作风轮动政策的“固收+”投资组合。都集利率四阶段模子中对于股票、债券资产建树比例的权衡论断,咱们还需特别考虑搀杂债券型二级基金对于建树基金资产的具体限定,即投资基金比例上限为10%,投资鸿沟仅限于全商场的股票型ETF、基金惩处东说念主旗下的股票型基金及计入权利类资产的搀杂型基金。轮廓考虑上述论断和限定,不错构建引入沪深300作风指数ETF的“固收+”投资组合,组合各类资产权重如表5所示。

(四)检测组合的事迹弘扬

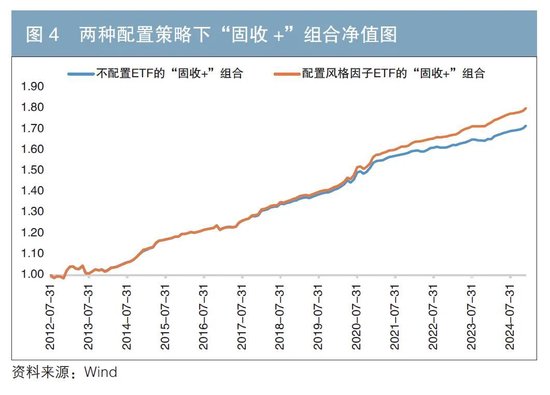

为检测引入沪深300作风指数ETF对“固收+”投资组合产生的影响,本文回溯并相比不建树ETF和建树ETF资产两种情况下组合的净值增长情况。其中,以中债总金钱指数收益代表债券资产收益,以沪深300指数收益代表股票资产收益,ETF资产收益通过具体ETF标的取得。利率周期各阶段内各类资产建树权重按月度再均衡至该阶段的最好建树权重,以减少商场波动对组合资产权重产生的偏离。基于上述两种建树政策的“固收+”组合的净值弘扬和各项评估意见如图4、表6所示。

从回溯斥逐来看,统计本事(2012年7月至2024年12月)建树了沪深300作风指数ETF的组合产生的总收益和年化收益昭彰高于不建树ETF的组合,而两者的年化波动率互异不大。由此可见,将沪深300作风指数ETF纳入“固收+”组合显赫提高了组合的夏普比率,为组合事迹弘扬带来积极的孝顺。

利率周期轮动对权利商场作风轮动的影响机制分析

利用债券利率周期四阶段模子四肢多资产建树的基础模子,本文回溯历史收益数据筛选投资标的,并构建“固收+沪深300作风指数ETF”投资组合。权衡发现,选用作风轮动政策并建树ETF资产的“固收+”组合相较于仅建树股票、债券资产的组合可取得更高的投资收益,且弘扬出更好的风险收益特征。以下进一步分析和探讨利率周期轮动对权利商场作风轮动的影响机制。总体来看,所处利率周期阶段的变化对于权利商场作风切换的影响自便通过以下两条传导旅途。

(一)利率周期各个阶段企业盈利才智变化影响商场作风

权衡发现,利率周期四阶段模子中的四个阶段(阶段Ⅰ、Ⅱ、Ⅲ和Ⅳ)与好意思林投资时钟模子中刻画的经济周期四个阶段(蕃昌、滞胀、阑珊、复苏)存在对应关系。在经济蕃昌阶段(阶段Ⅰ),经济增长带动商场需求的加多,企业的缱绻情况和盈利才智相应地得到改善和增长。在此阶段,商场投资者存眷的焦点是企业事迹增长的幅度和弹性。由于成长作风指数选样参考意见为企业买卖收入和净利润的增长率,相应地样本公司在此阶段能够终了更高的每股收益(EPS)增长。而在经济阑珊阶段(阶段Ⅲ),企业事迹下滑。投资者的存眷焦点从改日事迹增长才智切换成短期取得现款分成的金额和详情味。红利低波作风指数样本公司因更存眷现款分成率意见而受到更多资金的喜爱。

(二)利率周期各个阶段商场风险偏好变化影响商场作风

当商场利率处于较低水闲居(阶段Ⅰ和Ⅳ),银行进款和债券等固定收益投资的收益率显赫下跌,投资者为了寻求更高的薪金,会加多对风险资产的投资意愿,导致全商场风险偏好高潮。此外,经济处于复苏和蕃昌阶段自己也会带动商场风险偏好抬升。在此阶段,投资者更惬心追赶高成长后劲的个股,带动成长作风公司股票市盈率(P/E)意见的抬升。当商场利率较高时,银行进款和债券等固定收益产物的收益率自己更具劝诱力。与此同期,高利率加多了企业的融资成本,进而影响企业的投资有缱绻,导致经济步履放缓,进一步导致商场风险偏好的下跌。在此阶段,红利/红利低波作风公司因为具有踏实的股息收益和较低的估值风险,取得更多商场资金的喜爱。

轮廓来看,在商场利率水平举座偏低且经济处于蕃昌的阶段(阶段Ⅰ),企业盈利才智大幅擢升,商场风险偏好提高抬升了公司估值水平。其中,成长作风公司EPS和P/E意见终了的“双升”更具弹性,展现出愈加昭彰的“戴维斯双击”,而红利/红利低波作风的公司在此阶段的股价弘扬会相对较弱。在商场利率水平举座较高且经济处于阑珊的阶段(阶段Ⅲ),企业缱绻下滑,商场风险偏好镌汰,公司EPS和P/E意见出现“双降”。其中,成长作风公司的股价会出现更大幅度的鬈曲,而高股息红利/红利低波作风的公司因为回馈鼓舞更多现款流,企业估值受到的负面影响相对较小,因此更相宜此阶段的资产建树需求。

参考文件

[1] 埃里克·巴尔丘纳斯. 机构ETF百宝箱 [M]. 喻珏,译 . 上海:上海财经大学出书社,2023.

[2] 段福印,龚剑成,杜雪川 . 债券利率周期四阶段模子权衡——基于资金供给与融资需求的分析 [J]. 债券, 2021(8). DOI: 10.3969/j.issn.2095-3585.2021.08.017.

[3] 段福印,龚剑成. 利用债券利率周期四阶段模子进行“固收+”投资的实证分析 [J]. 债券, 2023(8).DOI: 10.3969/j.issn.2095-3585.2023.08.019.

[4] 上海证券交往所改进产物部. 上海证券交往所ETF行业发展阐发[R]. 2024.

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:赵念念远